مخصص الديون المشكوك في تحصيلها

مخصص الديون المشكوك في تحصيلها مفاهيم

ماهى الديون المشكوك فى تحصيلها والمعالجة المحاسبية لها مع شرح مثال عملى مدونة خبرات محاسب

الديون المشكوك فى تحصيلها

طرق تقدير الديون المشكوك في تحصيلها

مبادئ المحاسبة الديون المشكوك في تحصيلها 1 3 1 8 Youtube

مبادئ المحاسبة مثال عن زيادة مخصص الديون المشكوك في تحصيلها 3 3 1 8 Youtube

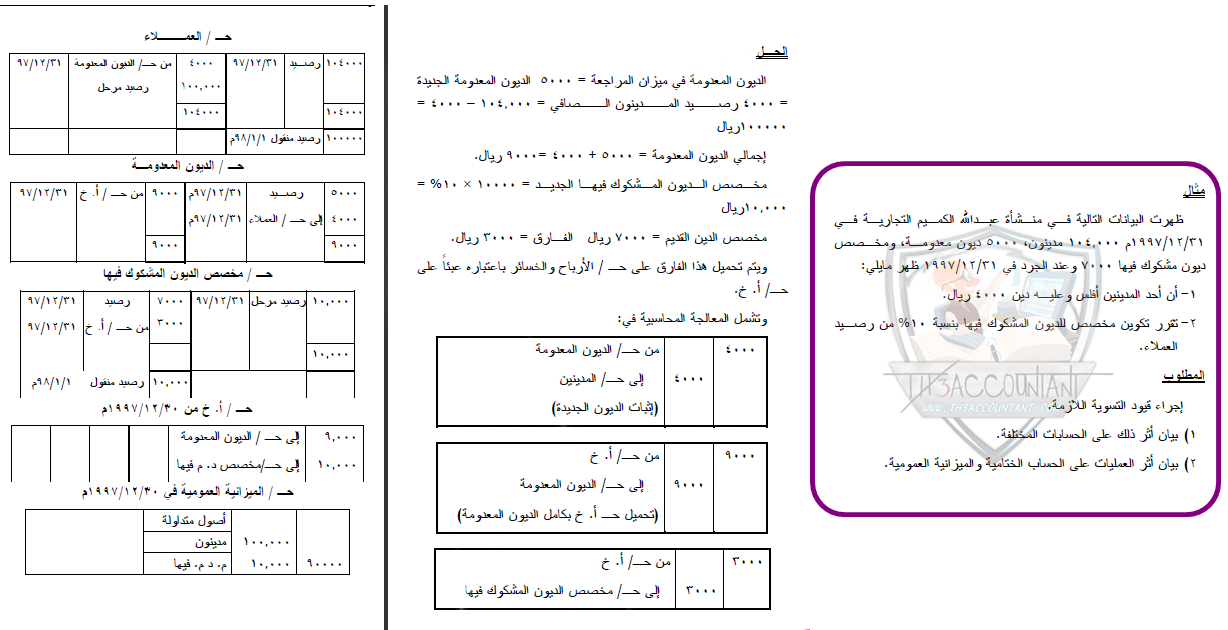

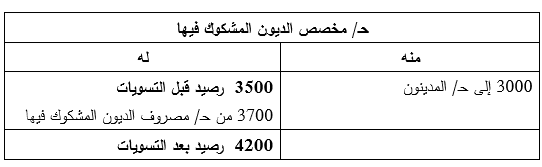

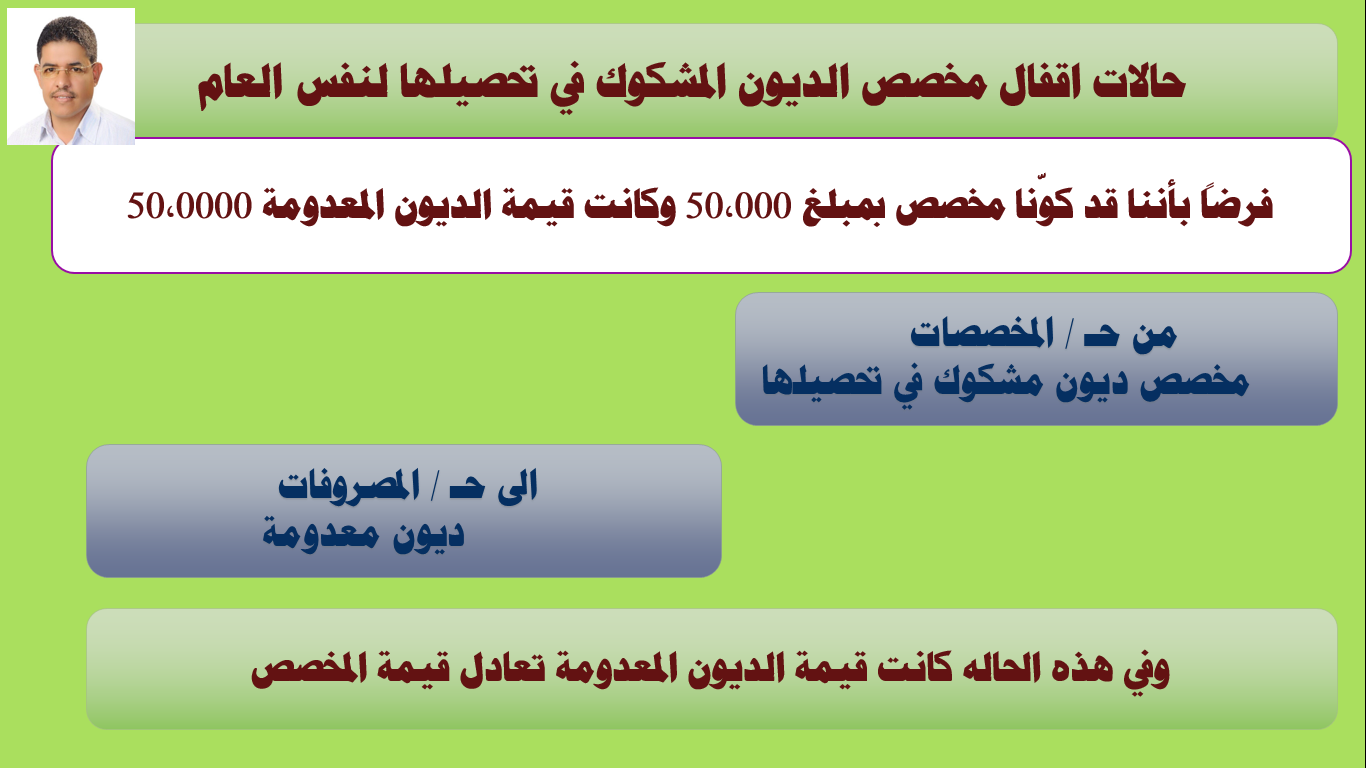

من ح مخصص ديون مشكوك فيها.

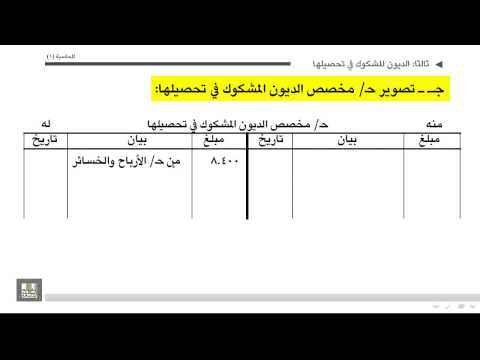

مخصص الديون المشكوك في تحصيلها. تقدير الديون المشكوك في تحصيلها على أساس نسبة مئوية من المبيعات الآجلة. مالفرق بين الديون المعدومه والديون المشكوك فى تحصيلها إعادة نشر بواسطة محاماة نت الديون المعدومة. وهو المبالغ التى من المحتمل عدم تحصيلها من العملاء او ان هناك شك فى تحصيلها ويتم تكوينه بناءا على رؤية الادارة وكذلك المدخل المستخدم فيها ويوجد مدخلين لتكوين مخصص الديون المشكوك فيها وهما. مخصص الديون المعدومة يغلف في الحسابات الختامية اما مخصص الديون المشكوك في تحصيلها يرحل الي حسابات السنة الديون المشكوك فى تحصيلها المعدومه.

4000 الى حـ مخصص الديون المشكوك في تحصيلها. اثبات تكوين مخصص الديون المشكوك فيها بنسبة 2 من المبيعات الآجلة ومن الجدير بالذكر أن هذه الطريقة في تقدير الديون المشكوك في تحصيلها تتجاهل أي رصيد سابق لمخصص الديون المشكوك فيها عند إعداد قيد التسوية. من ح ديون مشكوك في تحصيلها قائمة الدخل كمصروف. مخصص الديون المشكوك فيها.

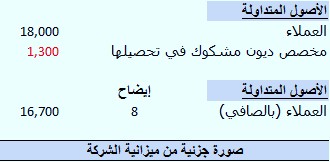

الى ح مخصص ديون مشكوك فيها تظهر مخصومة من رصيد العملاء. هي الديون التي يتم إعدامها عند إفلاس العميل وهي الطريقة المباشرة. تطبيقا على ما سبق وتعقيبا على الاستفسار المطروح حول تكوين مخصص الديون المشكوك في تحصيلها وتحميلها على قائمة الدخل ام الميزانية العمومية ونظرا لان طبيعة المخصص للديون المشكوك في تحصيلها يتم وفق السياسة التى تتبعها الشركة لتكوين المخصصات بناء على دراسة اعمار الديون او. مخصص الديون المشكوك في تحصيلها allowance for doubtful accounts هو عبارة عن حساب دائن ضمن الأصول المتداول مقابل حساب العملاء بحيث يكون دورة تخفيض حساب العملاء في قائمة الأصول ليظهر فقط المبالغ ممكنة التحصيل.

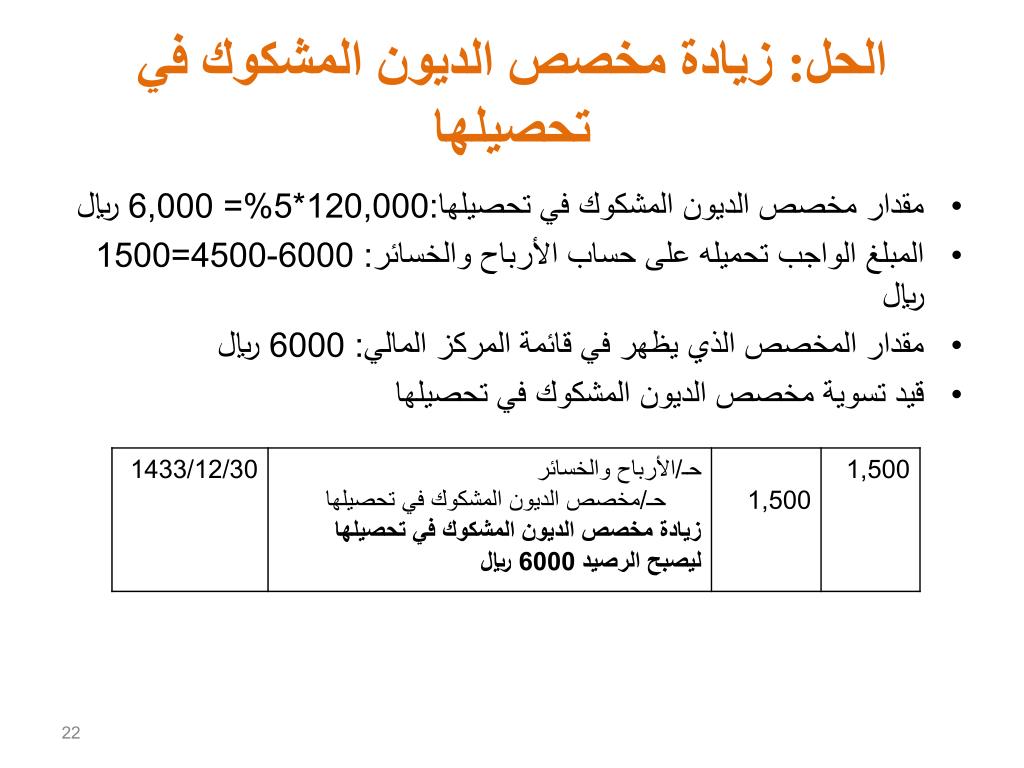

تقدير الديون المشكوك في تحصيلها كنسبة من المبيعات الآجلة ولهذه الطريقة خطوتين 1 تقدير قيمة المخصص بضرب صافي المبيعات الآجلة بعد خصم المردودات والمسموحات والخصم المسموح به في النسبة المقدرة للمخصص 2 إعداد قيد التسوية التالي من ح الأرباح والخسائر إلي ح مخصص الديون.

مبادئ المحاسبة مثال عن تخفيض مخصص الديون المشكوك في تحصيلها 4 3 1 8 Youtube

92 مبادئ المحاسبة مثال عن تكوين مخصص الديون المشكوك في تحصيلها لأول مرة 2 3 1 8 Youtube

منتدى المحاسب العربي

Ppt المدينون وأوراق القبض Powerpoint Presentation Id 6319320

الديون المعدومة الديون المشكوك في تحصيلها حسابات المدينين جرد المدينون

مبادئ المحاسبة مثال عن تكوين مخصص الديون المشكوك في تحصيلها لأول مرة 2 3 1 8 Youtube

شرح درس مثال عن زيادة مخصص الديون المشكوك في تحصيلها مبادئ المحاسبة المستوى الأول 00 نفهم

تكوين مخصص الديون المشكوك فيها كنسبة ا ل م ح ا س ب ا ل ي م ن ي ا ل م ح ت ر ف المحاسب اليمني المحترف

Https Www Fekrait Com Blog Topic 687

Https Vb Ckfu Org Attachments C5 Cf C7 D1 C9 C3 Da E3 C7 E1 2 271478d1447151150 E3 De D1 D1 C7 E1 E3 Cd C7 D3 C8 C9 2 C7 E1 E3 Cd C7 D6 D1 C9 9 C5 E1 Ec 12 D4 Ce D5 Ed C9 E3 Cc E5 E6 E1 C9 E3 Cd C7 D6 D1 C9 9 10 11 12 1 C7 E1 E3 Cd C7 D3 C8 C9 2 Pdf

محاسبة المتوسطة 1 الوحدة 6 المشاكل المحاسبية المتعلقة بالمدينين 3 Youtube

كيفيه اثبات مخصص ديون مشكوك فيها بابل للبرمجيات

أستاذة نـــوال بن صالح Ppt Download